Crypto News : Les rachats de tokens font face à des défauts de timing, de nouveaux modèles proposent une solution

Principales informations :

- Actualités crypto : Les programmes de rachat de jetons concentrent les achats pendant les périodes de forte demande du marché, tout en réduisant les dépenses pendant les périodes de faible demande. Les

- modèles de rachat actuels axés sur les preneurs éliminent la liquidité et créent un impact immédiat sur les prix pendant les périodes de forte activité.

- De nouvelles approches basées sur les fabricants et des techniques de lissage temporel permettent de remédier aux inefficacités structurelles du calendrier dans les programmes de rachat de protocoles.

Les protocoles cryptographiques fonctionnent avec un défaut fondamental dans leurs stratégies de rachat de jetons, qui concentrent les achats sur les pics du marché tout en les affamant pendant les périodes de baisse des prix.

Un contributeur anonyme de Raydium connu sous le nom d’Infra a identifié ce problème structurel dans un rapport du 26 août partagé via X.

L’analyse a révélé comment les programmes de rachat actuels basés sur les revenus créaient des problèmes de synchronisation réflexive qui nuisaient à l’exécution optimale.

Le

modèle de rachat dominant lie directement les dépenses aux revenus du protocole, ce qui crée des modèles de calendrier contre-productifs.

Lorsque les marchés se réchauffent, les prix, l’activité et les frais grimpent ensemble, ce qui pousse les rachats programmatiques à dépenser davantage pendant les périodes de cherté.

Lorsque les marchés se refroidissent, l’activité et les frais chutent en même temps, ce qui réduit les dépenses de rachat pendant les périodes moins chères.

Jupiter Exchange a illustré cette approche en allouant 50 % des frais de protocole au rachat de jetons JUP.

La bourse a généré 102 millions de dollars de revenus en 2024, avec des revenus passant de 3 millions de dollars en janvier à 21 millions de dollars en décembre.

Le programme de rachat a dépensé environ 50 millions de dollars en rachats JUP tout au long de 2025, créant une pression d’achat soutenue mais suivant le schéma temporel problématique.

La Fondation Ethena a exécuté un modèle similaire grâce à son programme de rachat de 260 millions de dollars via StablecoinX. Le programme a alloué 5 millions de dollars par jour pendant six semaines, rachetant 83 millions de jetons ENA, ce qui représente 3,48 % de l’offre en circulation.

Hyperliquid a démontré la mise en œuvre la plus agressive de ce modèle. La stratégie de rachat automatisé du protocole a utilisé 97 % des frais du protocole pour racheter des jetons HYPE. Au total, il a englouti 29,8 millions de jetons, d’une valeur de plus de 1,5 milliard de dollars.

Le

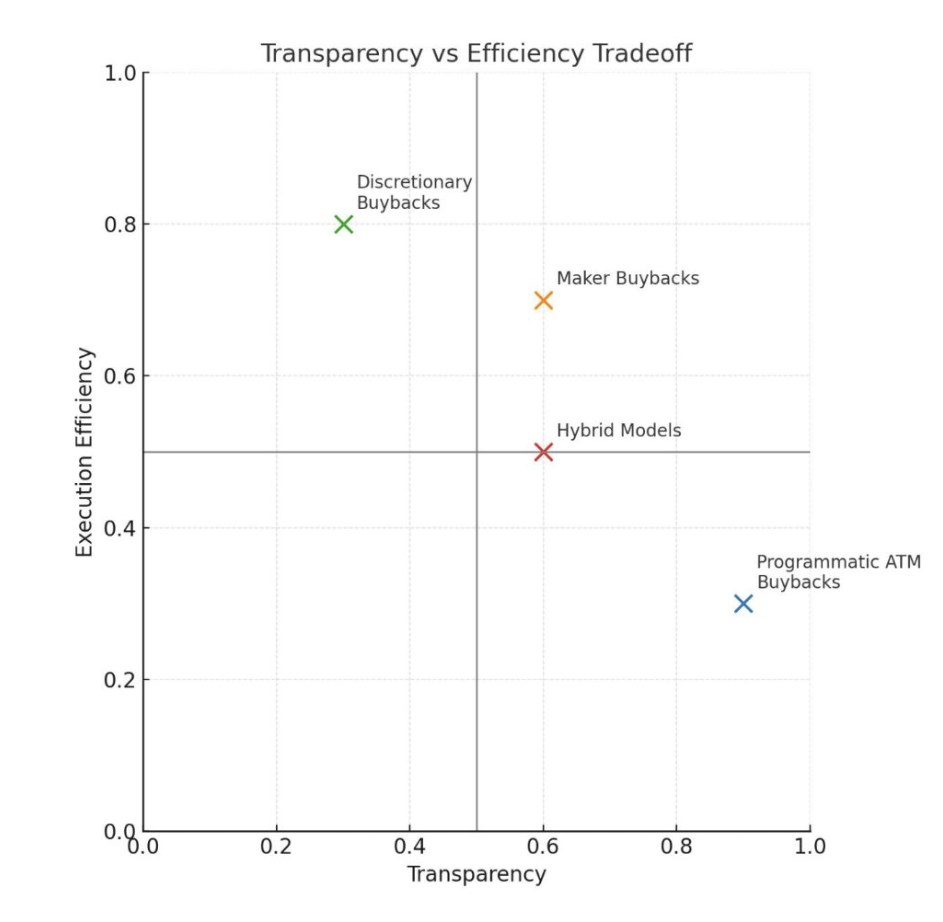

rapport présente les rachats de makers comme une alternative aux approches actuelles axées sur les preneurs.

La plupart des programmes existants ont été achetés en tant que preneurs en levant des offres dans les liquidités existantes. Cette approche est transparente et simple, mais elle supprime la profondeur, paie le spread et peut faire bouger les prix pendant les périodes de pointe.

L’alternative du maker consiste à effectuer des rachats en fournissant des liquidités plutôt qu’en les prenant. Le modèle consiste à ajouter de la liquidité par le biais d’offres en créant des ordres à cours limité sur les carnets d’ordres ou en établissant des positions de teneur de marché unilatérales et concentrées en liquidité.

En outre, le rapport suggère que les protocoles pourraient ouvrir des offres à un pourcentage fixe inférieur au prix du marché, sur la base des revenus précédents de 24 heures ou de sept jours, et ajuster ces ordres pour suivre les mouvements du marché.

L’approche fonctionne particulièrement bien lorsque le jeton racheté est étroitement corrélé au capital utilisé, ce qui entraîne une volatilité moindre par rapport aux paires d’actifs croisés.

L’achat de jetons directement auprès de vendeurs potentiels avec une profondeur de liquidité accrue aiderait à atténuer la volatilité à la baisse. Pour les échanges décentralisés (DEX), les rachats par les fabricants amélioreraient le produit de base tout en facilitant l’accumulation de jetons plus efficacement.

Le

rapport a également noté plusieurs approches pour réduire les inefficacités temporelles dans les modèles actuels. Le lissage temporel consiste à répartir le revenu hebdomadaire sur l’année suivante par le biais de rachats.

Cette alternative crée une pression d’achat constante, indépendante des conditions du marché, et supprime les éléments réflexes.

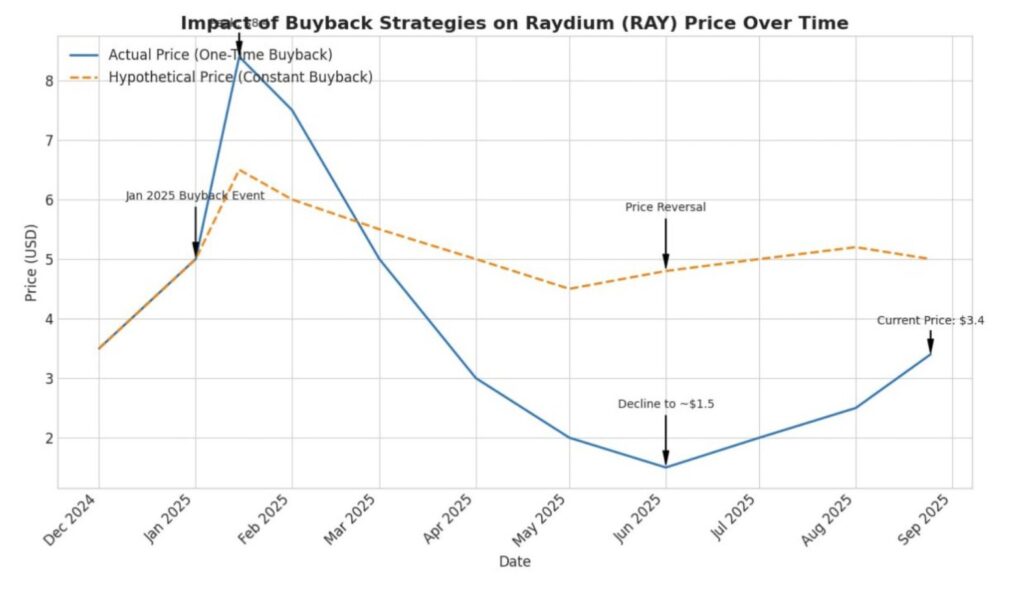

Dans l’exemple de Raydium utilisé dans le rapport, environ 25 millions de dollars de capital alloué aux rachats en janvier auraient donné lieu à environ 500 000 $ alloués chaque semaine pour l’année suivante.

Le montant compenserait les prélèvements cycliques liés aux périodes de réduction des volumes et des revenus.

Les déclencheurs basés sur la valeur représentent une autre solution mise en évidence par le rapport. Les protocoles explorent des modèles d’allocation dynamique où les approches basées sur la FDV allouent des pourcentages de rachat plus élevés lorsque les jetons sont échangés en dessous de certains seuils de valorisation.

Les modèles de prix moyens pondérés dans le temps (TWAP) ont déclenché le mode de rachat complet lorsque le prix actuel est tombé en dessous de la moyenne sur 30 jours.

Ces modèles ont tenté de créer des modèles d’achat anticycliques, mais ils ont introduit de la complexité et des effets potentiels de signalisation du marché qui pourraient conduire à des plafonds de prix perçus.

Le rapport note que l’argument le plus fort en faveur des rachats programmatiques au marché n’est pas l’efficacité, mais la transparence et le signal d’alignement.

Un pourcentage fixe des revenus du protocole, directement consacré aux rachats de jetons, crée un transfert de valeur clair et vérifiable sans décisions discrétionnaires de la part d’entités centralisées.

Pourtant, cette transparence avait un prix. Les protocoles perdaient un timing et une exécution optimaux en échange d’une distribution de valeur prévisible et sans confiance.

Les considérations réglementaires ont également favorisé les approches programmatiques par rapport aux rachats discrétionnaires, ce qui a soulevé des questions sur l’asymétrie de l’information.

Néanmoins, des approches hybrides restent possibles pour les protocoles disposant de trésoreries importantes.

Le rapport mentionne la trésorerie de Raydium, qui détient environ 75 millions de dollars d’actifs non RAY. Ce montant offre une marge de manœuvre opérationnelle et une flexibilité stratégique pour un déploiement discrétionnaire en période de repli des marchés, parallèlement à des programmes de rachat systématiques.

Étant donné que l’application des modèles de rachat dans la norme actuelle est nouvelle dans l’industrie, les protocoles qui expérimentent ces stratégies d’allocation de capital construisent le playbook pour une économie de token mature.

À mesure que l’industrie évolue au-delà des phases spéculatives vers la création de valeur durable, l’expérimentation ouvrira la voie à une plus grande efficacité. Les nouvelles cryptographiques positives de tels développements contribuent certainement à l’histoire plus large de l’espace.

The post Crypto News : les rachats de tokens font face à des défauts de timing, de nouveaux modèles proposent une solution appeared first on The Coin Republic.